股票杠杆怎么做 002597, 一个月涨价4次, 开启抢钱周期

正赛第二日共有6位中国球员出战股票杠杆怎么做,其中吕昊天打头阵,对阵戴尔,此役戴尔先胜一局,随后吕昊天轰出单杆81分,66分连胜两局,第四局,戴尔以52-44拿下,两人总比分战平,随后吕昊天再度接管比赛,连胜两局,以总比分4-2取胜,成功晋级第二轮。江俊对阵汤姆·福德,首局,汤姆·福德轰出单杆96分拿下,随后江俊火力全开,轰出单杆127分,65分,57分连胜三局,以总比分3-1反超,并且拿到赛点,随后汤姆·福德轰出单杆57分扳回一局,第六局,江俊轰出单杆76分,以总比分4-2取胜。龙泽煌对阵马克·艾伦,此役马克·艾伦一上来就连胜两局领先,随后龙泽煌轰出单杆65分,67分,69分连扳三局,随后马克·艾伦轰出单杆67分连胜两局,以总比分4-3险胜。

一个月内价格翻倍

8月28日,金禾实业宣布将三氯蔗糖价格从10万元/吨上调至15万元/吨,涨价50%。随后在9月3日,价格再次上调至17万元/吨。9月11日,三氯蔗糖的价格进一步调整,9.23日最新消息即日起三氯蔗糖价格调整为: 25公斤大包装210元/公斤,FOB26.40美元/公斤;10公斤小包装212元/公斤,FOB26.60美元/公斤,折算下来一个月之内价格翻倍了。

金禾实业短短的一个月时间连续提价4次,价格较一个月前已经翻倍。

金禾实业除了三氯蔗糖产品以外,安赛蜜产品在11号价格从3.4万涨到3.9万一吨,同比增长14.71%

利润的增长无非就几种,卖出更多的产品,价格上涨或者利润率的提升。预计金禾实业在产品价格上涨之下,利润有很大的弹性空间,相应的股价弹性也会出来,涨价的持续性和空间更值得关注。

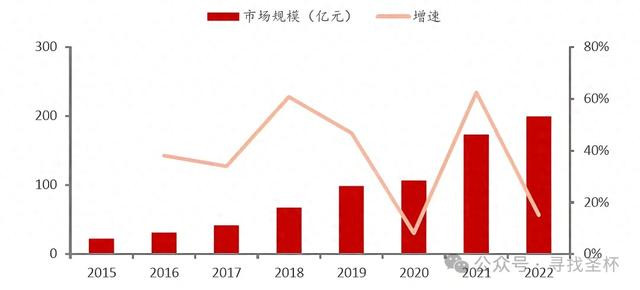

健康意识提升下,代糖产品需求增加

三氯蔗糖和安赛蜜产品属于第四代和第五代的人工甜味剂,占据代糖市场的50%以上市场份额。

糖分摄入过多确实是危害居民健康的一大根源,因此代糖需求提升。代糖作为替代蔗糖、果糖、葡萄糖等的甜味剂,其热量低或无热量,对于糖尿病患者、减肥人群以及需要控制血糖的消费者来说,是一个很好的选择。代糖产品如三氯蔗糖和安赛蜜因其高甜度、低热量或无热量、不引起龋齿等优点,在市场上越来越受欢迎。

代糖产品替代蔗糖的优势

1.代糖具有低热量的同时可以保持甜味

代糖的甜度通常远高于蔗糖,因此只需使用极少的量就能达到所需的甜度水平。尽管代糖的绝对热量可能不为零,但由于使用量极少,总热量的可以忽略不计,比如这几年兴起的无糖可乐,元气森林等无糖饮料市场增长迅速。

2.价格的甜价比,降低下游使用成本

人工甜味剂的甜价比基本在蔗糖的10倍以上,相同的价格下甜味剂的效果比蔗糖更好,比如一瓶饮料添加制糖的成本为0.2元,替换成三氯蔗糖仅仅需要0.016元,对于下游厂商来说可以大幅度的降低生产成本。

3糖税政策

为了控制糖的摄入量,目前有超过50个国家推出了糖税政策,比如英国对糖超过5g的饮料缴纳18便士每升的税,新加坡禁止高糖饮料广告。

对于代糖产业来说,无疑进一步打开了市场空间。

政策上符合监管的规定,健康水符合低糖的饮食理念,对于下游应用来说产品又极具性价比,可以大幅降低生产成本,代糖的市场空间一直在逐步扩大。

金禾实业专业从事食品添加剂、日化香料、大宗化学品、功能性化工品及中间体的研发、生产和销售的高新技术企业。公司主要产品包括甜味剂安赛蜜、三氯蔗糖和香料麦芽酚,这些产品在全球市场上占有领先地位。

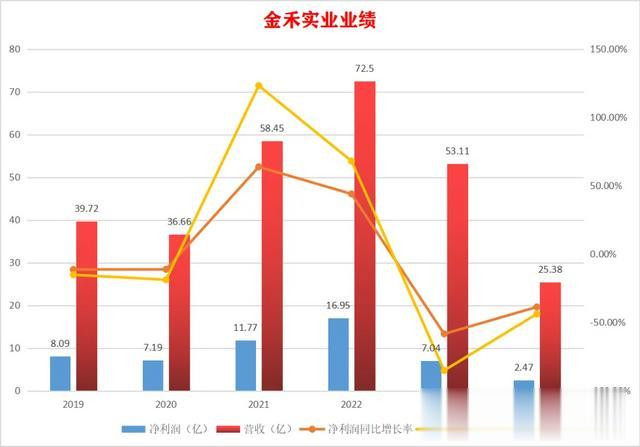

金禾实业业绩

金禾甜味剂产品,三氯蔗糖,安赛蜜和香料麦芽酚是核心产品,并且在行业之中处于笼统低位。

三氯蔗糖

三氯蔗糖价格在短短一个月的时间内涨幅翻倍,着实超出看了市场的预期,本轮涨价的超预期原因?

行业目前处于盈利底部,长期亏损导致的价格反弹是本轮涨价的一个重要原因。

行业集中度提高,供给端集中度的提高意味着市场上的主要生产商数量减少,这有助于减少市场竞争,从而支持价格的稳定和上涨。生产商的集体限产行为也有助于减少市场供应,支撑价格。

供需角度考虑,预计今年行业的实际产能在2万吨左右,行业需求在2.3万吨,会消耗之前的库存。

价格亏损倒逼:

行业景气度下滑,许多小产能厂商已经退出,行业目前主要有四家厂商,由于10万吨价格逼近其中两家的生产现金流成本,无奈之下其中两家产能大幅度下降,开工率下降下供需平衡。

全球范围内尤其是出口和内需市场的稳步增长表明该产品仍有较大的需求潜力。同时,基于对代糖行业整体发展趋势的研究(参照日本市场渗透率提升的经验),代糖作为一种替代白砂糖的产品,其市场渗透率及潜在增长率仍存在较大空间。

安赛蜜

安赛蜜是公司另外一个核心产品,9月11日价格从3.4万上涨到3.9万一吨。

安赛蜜今年的出口比较超预期,1-7月份出口量同比增长32%,主要增量来源是2023年阿斯巴甜致癌事件导致其用量锐减,安赛蜜可以替代阿斯巴甜用量,实现了市场份额的替代,再加上行业本身应用空间的提升使得,安赛蜜今年出口高增长。

供应角度,本轮安赛蜜周期下行也是新增产能导致的,醋化股份2022年1.5万吨产能投产,但实际上看并未出现严重的产能过剩,库存也没有增加,主要是醋化23年仅生产不到3000吨产品,叠加另外一个龙头产能退出减少2500吨产能。

24年在价格下行下全行业实际产能增加仅800吨,对应着行业的高需求并未有明显产能过剩出现。

成本优势

除了涨价预期以外,金禾还有非常强的成本优势

以安赛蜜为例,根据公司披露,2016年公司的单吨成本为2.23万元/吨,目前实际成本更低

产能增量最大的醋化股份2023年成本预计在6.86万,预计今年下降到5.5万,剔除其他因素也远远大于金禾的成本

也就是说,在不涨价之前3.4万的时候,金禾还能保持一定的盈利性,行业竞争对手反而是亏损的,金禾竞争力更强。

麦芽酚产品

麦芽酚作为香精香料的重要原料之一,今年4月份行业内部出现了提价现象,由之前的5.71万元/吨上升至最新的8万元/吨。

业绩弹性

除了三氯蔗糖,安赛蜜以外,公司的麦芽酚产品也都处于上涨通道,分别涨价10万.0.5万.4万和2.3万每吨,按照1.1万,1.4万,0.16万,0.7万吨的销量统计将会带来超过10亿的业绩增量。

下游对于价格上涨的接受度如何?

三氯蔗糖自2019年至2021年间经历过一轮上涨至50万元/吨的历史高位,随后头部企业进行扩产后导致价格大幅下跌。尽管当前行业面临激烈的价格竞争,但全球范围内尤其是出口和内需市场的稳步增长表明该产品仍有较大的需求潜力。

涨价的持续性和下游的接受度是最关键的因素,三氯蔗糖能在短短一个月的时间提价四次这就充分说明之前的涨价已经被下游厂商接受了,后续根据订单的成交情况。

复盘金禾业绩增长逻辑

1.主营产品三氯蔗糖,安赛蜜,麦芽酚产品全线涨价,其中核心产品三氯蔗糖一个月价格翻倍,涨价超10万每吨

2.金禾具有成本优势,同样的价格金禾有一定的利润,其他竞争者亏损,优势明显

3.代糖产品符合健康理念,未来产品应用边际会继续拓展带来行业增量预期

4.阿斯巴甜陷入致癌事件,份额的替代性

代糖产品符合消费者追求低热量的健康消费理念,对下游产业来说具有明显的降低成本优势,对于金禾来说三氯蔗糖价格每上涨1万带来对应1亿的毛利润,在产品全线上涨情况下业绩弹性非常大,目前公司市值仅127亿股票杠杆怎么做,静态估值18.24,下半年业绩放量下估值有提升的空间,

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,一经查实,本站将立刻删除。